암보험의 정답은

'비싼 것'이 아니라 '맞는 것'

고르는 기준 5가지, 보장 사전, 치료비 가이드까지 — 읽고 비교하면 내게 맞는 암보험이 보입니다.

보험료 간편 확인

네 칸 입력이면 보험사별 암보험료를 안내해 드립니다.

비교 대상 주요 손해보험사

- 삼성화재

- 현대해상

- DB손해보험

- KB손해보험

- 메리츠화재

- 한화손해보험

- 흥국화재

- 롯데손해보험

- NH농협손해보험

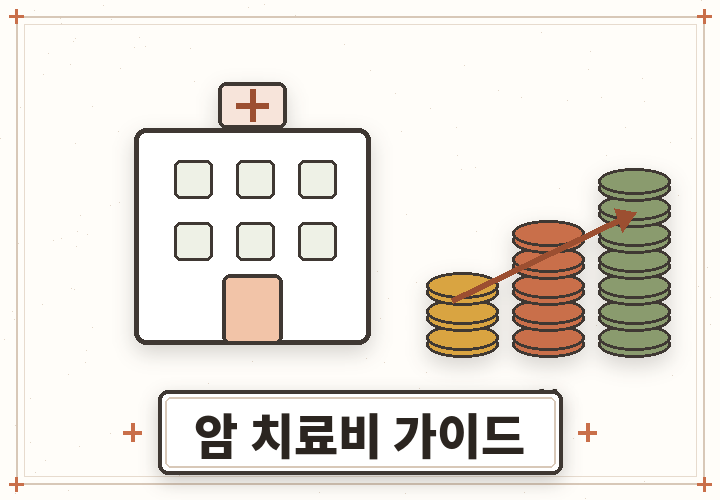

암 치료가 달라졌고,

암보험도 달라져야 합니다

수술칼에서 로봇·표적항암으로,

치료는 좋아지고 비용은 커졌다

로봇 보조 수술, 표적항암 약물, 신의료기술까지 — 치료 선택지가 넓어진 만큼 건강보험이 다 책임지지 못하는 비급여 고액 치료도 늘었습니다. 옛날 암보험의 진단비만으로는 닿지 않는 영역입니다.

치료비 가이드 보기 →

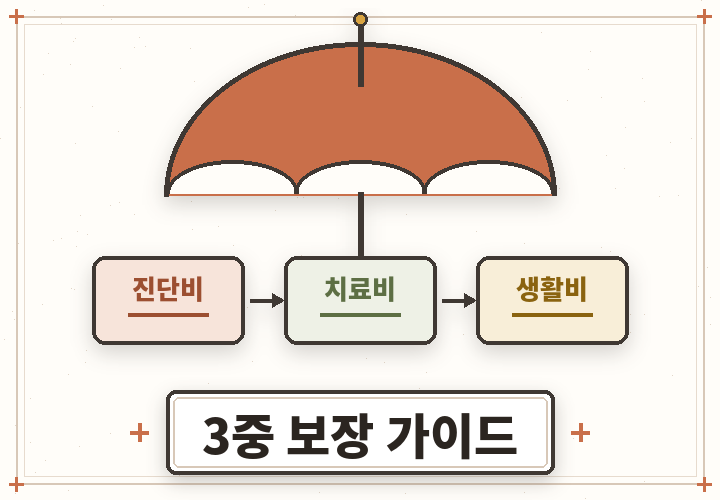

요즘 암보험의 공식은

진단비 + 치료비 이중 구조

진단 즉시 목돈을 주는 진단비로 생활비와 초기 비용을 막고, 수술·항암·방사선·표적항암 때마다 지급되는 치료비 특약으로 긴 치료 과정을 따라갑니다. 급여·비급여를 함께 보장하거나 매년 반복 지급하는 설계가 추천의 핵심입니다.

보장 사전 보기 →

암보험에는 대기 시간이 있어서,

준비는 빠를수록 좋다

대부분의 암보험은 가입 후 90일 면책기간이 지나야 보장이 시작되고, 1년 미만에는 보험금이 50%로 감액되는 구조가 일반적입니다. 건강할 때 가입해야 인수 조건도, 보험료도 가장 좋습니다.

면책·감액 자세히 →좋은 암보험을 고르는 기준 5

"추천해 주세요"의 진짜 답은 이 다섯 줄입니다. 자세한 풀이는 고르는 기준 페이지에.

진단비는 치료 공백을 버틸 크기로

치료 기간의 생활비·소득 공백까지 계산해 진단비 규모를 정하는 것이 첫 번째 기준입니다.

보험료가 변하지 않는 비갱신형 우선 검토

갱신형은 싸게 시작해 오르고, 비갱신형은 가입 시점에 확정됩니다. 장기 보험인 암보험은 총 납입액으로 비교하세요.

일반암·유사암 구분을 확인

갑상선암·기타피부암·제자리암·경계성종양은 '4대 유사암'으로 진단비가 다르게 책정됩니다. 구분 기준을 모르고 가입하면 기대와 보장이 어긋납니다.

달라진 치료에 맞는 치료비 특약

표적항암·항암방사선·로봇수술 등 고액 치료를 따라가는 특약 구성이 요즘 암보험 추천의 분기점입니다.

같은 설계라면 보험사별 가격 비교

같은 보장도 회사마다 보험료가 다릅니다. 마지막 기준은 언제나 나란히 놓고 비교하는 것입니다.

암보험 추천 가이드 여섯 가지

가입 전에 외워둘 두 가지

① 보장이 켜지는 시간표 — 면책 90일, 감액 1년

일반적인 암 진단비 기준의 구조입니다. (상품·담보별로 다를 수 있음)

♂남성이 주의할 암

남성은 소화기·호흡기 계열 암 비중이 높은 편으로 알려져 있습니다. 장기 치료를 버틸 진단비와 치료비 특약이 설계의 중심이 됩니다.

♀여성이 주의할 암

여성은 유방암·갑상선암 비중이 높아 유사암(갑상선암) 보장 조건과 여성 특화 담보가 추천의 갈림길이 됩니다. 자세한 풀이는 나에게 맞는 설계에서.